Налог

Обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

В РФ различаются налоги трех видов: федеральные, региональные и местные, перечень налогов каждого из видов установлен Налоговым Кодексом РФ.

Органы государственной власти всех уровней не вправе вводить дополнительные налоги и обязательные отчисления, не предусмотренные законодательством РФ, равно как и повышать ставки установленных налогов и налоговых платежей.

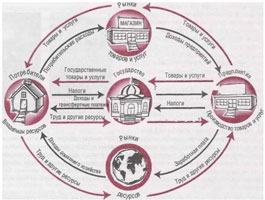

Взимание налогов регулируется налоговым законодательством. Совокупность установленных налогов, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля образуют налоговую систему государства.

Исторически налоги возникли с разделением общества на классы и появлением государства. Это взносы граждан для содержания публичной власти.

Исторически налоги возникли с разделением общества на классы и появлением государства. Это взносы граждан для содержания публичной власти.

Анализируя понятие налога, следует особо подчеркнуть, что это обязательный платеж, не зависящий от прихоти налогоплательщика. Таким образом, налог имеет принудительный характер, что коренным образом отличает его от добровольных пожертвований.

Следующая характерная черта налога — он может взиматься только на установленных законодательством основаниях.

Налоги - это платежи, не предполагающие встречного исполнения обязательств за какую-либо услугу. Безэквивалентность налога не означает, что налогоплательщик вовсе не получит каких-либо благ от государства. Подобная компенсация может быть в форме организации государством бесплатного обучения, медицинской помощи и т.д. Таким образом, налоги характеризуются следующими основными признаками: обязательностью, взиманием на основе законодательных актов, всеобщностью.

В современных условиях налоги выполняют три основные функции: фискальную, экономическую и социальную.

В Римской империи главным источником доходов служил поземельный налог, в размере 10% доходов с участка. Применялись и другие формы налогообложения земли, например налог на количество фруктовых деревьев, включая виноградные лозы. Облагалась налогом собственность и средства производства: недвижимость, живой инвентарь, ценности. Каждый житель провинции должен был платить единую для всех подушную подать.

В Римской империи главным источником доходов служил поземельный налог, в размере 10% доходов с участка. Применялись и другие формы налогообложения земли, например налог на количество фруктовых деревьев, включая виноградные лозы. Облагалась налогом собственность и средства производства: недвижимость, живой инвентарь, ценности. Каждый житель провинции должен был платить единую для всех подушную подать.

Существовали и косвенные налоги (перекладываемые на покупателей товаров): налог с оборота — 1%, особый налог с оборота при торговле рабами — 4%, налог на освобождение рабов — 5% от их стоимости. В 6 г. н.э. император Август ввел налог с наследства по ставке 5%. Налогом с наследства облагались лишь граждане Рима. Налог носил целевой характер. Полученные средства направлялись для пенсионного обеспечения профессиональных солдат.

По ряду принципов налоги подразделяются на общие, специальные, твёрдые, прогрессивные, регрессивные, пропорциональные, реальные, личные, прямые и т.д.

|

Схема налогового механизма.

|

Налоговый

кодекс РФ.

|

Здание Федеральной налоговой

службы (ФНС) России.

|